Справка о постановке на учет безработного образец. Справка для центра занятости. С последнего места работы

Работники предприятия часто подают запросы в бухгалтерию или отдел кадров фирмы с просьбой выдать справку об их заработной плате за определенный период для представления по месту требования. Обычно органы, которые затребовали ее, сами определяют объем информации документа, а также период, отражаемый в нем. На предприятиях также существует разработанный стандартный бланк справки, который используется при необходимости.

Справка о зарплате является официальным документом организации, подтверждающим доход сотрудника за конкретный период, необходимый для расчета различных пособий и платежей, оформления кредитов и т. д.

Согласно ТК РФ по письменному заявлению работника предприятие обязано в течение 3 дней оформить и выдать этот документ. При этом в заявлении нужно отразить – какого рода должна быть информация, и куда она представляется.

В настоящее время многие компетентные органы запрашивают стандартный документ по форме 2-НДФЛ, либо дают пустой образец справки с места работы, который нужно заполнить. Это позволяет сэкономить время и затраты как работнику, так и ответственным лицам на предприятии.

Однако бывают ситуации когда необходимо представить сведения в свободном форме. В этом случае в компании должен существовать разработанный бланк, который бухгалтер использует по мере возникновения потребности. Многие специализированные программы по бухгалтерскому учету позволяют автоматически формировать данный документ, для этого надо выбрать расчетный период и работника.

Куда составляется справка о заработной плате

Основными органами, требующими подтверждения дохода работника, являются кредитные учреждения, налоговые органы, служба занятости, комитет по труду и социальной защите населения, судебные приставы, отдел миграционной службы и т. д.

Кредитные учреждения запрашивают справки по форме 2-НДФЛ при оформлении работником различных кредитов и займов, в качестве подтверждения его платежеспособности. В этих справках содержится информация о начисленном доходе, удержанном НДФЛ. В последнее время банки, как и многие другие учреждения, стали использовать собственный бланк, который выдается лицу, оформляющему заем, для заполнения на предприятии. Он дополнен такими разделами, как полные банковские реквизиты работодателя, прочие удержания (например, алименты), размер зарплаты на руки и другие.

Справку 2-НДФЛ необходимо представлять при подаче годовой декларации 3-НДФЛ в налоговую в случаях предусмотренных законом, а также для оформления вычетов, возвратов налога и т.д.

Справка о зарплате в центр занятости составляется для уволенных работников с целью оформления ими пособия по безработице. Образец справки о доходах разрабатывается и применяется службой занятости отдельно в каждом регионе.

На практике многие работники оформляют в КТСЗН справки для получения субсидий, бесплатной молочной кухни для новорожденных, бесплатных обедов в школах, получения социальных стипендий и т. д. Для оформления этих справок используются стандартные бланки предприятия. Основное требование: период, который отражается в них, должен быть 3 или 6 месяцев, и действителен данный документ в течение месяца.

Служба судебных приставов запрашивает справки с места работы лиц, по которым ведутся исполнительные дела, с целью проверки правильности удержаний по исполнительным листам. Данные справки должны содержать информацию о начисленном доходе, удержанном НДФЛ, размере алиментов.

При оформлении загранпаспорта в отделе миграционной службы или виз в посольствах иностранных государств также необходимо представить справку о своей заработной плате. В этом случае указывается общий начисленный доход за последние 12 месяцев.

Справка о заработной плате образец составления

Данный документ составляется на или в шапке должны содержаться название компании в соответствии с регистрационными документами, ее ИНН и КПП, полной адрес, контактный телефон.

Справка о доходах должна иметь регистрационный номер, который необходимо фиксировать в специальном регистре или же в журнале исходящей корреспонденции, дату составления.

После этого указывается помесячная расшифровка доходов сотрудника. При необходимости табличная часть справки может быть расширена дополнительными столбцами: заработная плата на руки, удержанный НДФЛ и т. д.

Бухгалтер должен подвести общий итог по суммовым показателям, и вывести среднемесячную зарплату, которую желательно записать прописью.

В справке можно записать основание для ее составления. Данный документ должен содержать информацию, куда он представляется. В исключительных случаях можно указывать «Выдана для предъявления по месту требования».

Справка о заработной плате должна подписываться директором и главным бухгалтером компании. Она обязательно должна быть заверена печатью фирмы.

Нюансы

При приеме заявления от работника на выдачу заработной платы рекомендуется также взять с него согласие на разглашение его персональных данных, в котором указывается конкретно какие сведения он разрешает сообщить и кому.

На практике за справкой о заработной плате приходят родственники работника, а не он сам. В этом случае необходимо, чтобы запрос был подан только им, а его представители имели правильно оформленную доверенность при получении справки. Выдача справки осуществляется на основании соответствующего заявления.

Также каждый работодатель должен выдать справку при увольнении по форме утвержденной по Приложению №1 к Приказу Минтруда, утвержденного 30.04.2013 за номером 182н (Справка 182н). Она необходима для того, чтобы рассчитать больничные по новому месту работы сотрудника. Справка может быть дополнена строками или при необходимости увеличить шрифт, чтобы в ней могла поместиться вся необходимая информация.

Уволенному по любым обстоятельствам работнику для трудоустройства требуется время. В период поиска работы он вправе обратиться в Службу занятости и встать на учет. Для назначения и выплаты гражданину, числящемуся официально безработным, потребуется представить справку о среднем заработке.

Для чего центру занятости нужна справка о среднем заработке?

Размер назначаемого пособия по безработице зависит от того дохода, который получал гражданин по последнему месту работы. Поэтому в соответствии с п. 2 ст. 3 Закона № 1032-1 при постановке на учет служба занятости требует предоставить справку о среднем заработке за последние три месяца.

Сумма среднего заработка, которая указана в справке, будет выплачиваться безработному гражданину в течение определенного периода поиска работы. Если справка не представлена, то пособие будет рассчитано из размера минимальной оплаты труда, установленной законодательством на дату постановки на учет.

В какой момент выдается?

Получить такую справку работник вправе по соответствующему заявлению. Она не входит в обязательный пакет документов, которые выдаются в последний день работы. Обязанностью работодателя является оформление ее и выдача гражданину в трехдневный срок от даты получения заявления (ст. 62 ТК).

Возможность заказать ее у сотрудника возникает:

- в момент увольнения;

- в период отработки перед увольнением (по заявлению справка будет выдана в день увольнения);

- в любой период после увольнения.

Заявление о выдаче документа не имеет строго установленной формы. Оформляется произвольно на имя руководителя организации с просьбой выдать справку о среднем заработке для предоставления в орган службы занятости.

За какой период указываются сведения?

Основное значение в справке имеет средняя величина выплаченного сотруднику дохода за последние три месяца работы в организации. Правила ее расчета приведены в приложении к Постановлению Минтруда и соцразвития от 12.08.2003 № 62 (далее – Правила).

Расчетным периодом для установления среднего заработка выступают 3 полных календарных месяца, которые гражданин отработал перед увольнением.

Например, при увольнении работника 17.05.2020 в справке должна быть информация о заработке за период с 01.02 по 30.04.

Для расчета среднего значения сумм вознаграждения учитываются все выплаты, которые были произведены работодателем в указанный период. Сюда входят:

- заработная плата в денежном или натуральном выражении;

- все виды надбавок и доплат, которые были установлены работнику и начислены;

- премиальные выплаты и иные вознаграждения.

Исключаются из трехмесячного периода дни и начисленные за них суммы, если сотрудник не работал по причинам:

- нахождения в командировке, отпуске и т.д.;

- заболевания или отпуска по беременности и родам (нахождения на листке нетрудоспособности и получения соответствующего пособия);

- нахождения в дополнительном оплачиваемом отпуске, связанном с уходом за ребенком-инвалидом;

- простоя по вине работодателя или иным причинам, не зависящим от самого работника;

- дней отдыха или отгулов, предоставленных за переработку в соответствии с законодательством;

- дней освобождения от работы с сохранением заработной платы (полным или частичным) или без оплаты;

- периода забастовки, когда работник в ней не участвовал, но ситуация мешала осуществлять трудовые функции.

Как быть, если в течение последних трех месяцев зарплаты или отработанных дней не было? В соответствии с пунктом 5 Правил средний заработок должен быть исчислен из сумм дохода за предшествующий расчетному временной отрезок.

Например, работник был уволен 05.06.2020. С 01.03 по 30.05, т.е. все три месяца расчетного периода он находился на больничном листе. Тогда средняя величина заработка будет исчислена за предыдущие 3 месяца – с 01.12.2018 по 31.02.2020.

Ситуация с отсутствием фактического заработка в расчетном периоде и до него разъясняется в пункте 6 Правил. В этом случае определяется сумма заработка, полученного работником по факту за отработанные дни в месяце увольнения.

Какие пункты должны быть заполнены в справке?

Форма справки рекомендована Минтрудом в письме от 15.08.2016 № 16-5/В-421. Однако, в тексте документа имеется уточнение, что при условии оформления справки не по указанной форме, но с содержанием всех необходимых реквизитов, оснований для отказа в ее приеме нет. Поэтому важно соблюдение условий по наличию нужных сведений и соблюдение правил ее заполнения.

Справка для службы занятости должна быть заполнена на фирменном бланке организации или листе формата А4, где в левом верхнем углу проставлен штамп работодателя с его полным наименованием. В документе должны содержаться следующие данные:

- ИНН работодателя, выдавшего справку;

- ОКВЭД организации;

- ФИО гражданина, по запросу которого справка оформляется;

- период работы гражданина в этой организации (дата начала и окончания);

- полное наименование компании или ФИО индивидуального предпринимателя;

- условия работы заполняются в соответствующих строках полного или неполного рабочего дня или недели (количество часов рабочего дня и дней рабочей недели);

- если сотрудник работал в режиме неполного рабочего дня или недели, ниже следует уточнить статью трудового законодательства, на основании которой такой режим работы применялся;

- средний заработок из расчета последних трех календарных месяцев работы цифрами и прописью;

- документы, послужившие основанием для расчета среднего заработка (лицевые счета работника и иные платежные документы);

- подписи руководителя компании и главного бухгалтера с расшифровкой;

- дата заполнения и контактный телефон;

- печать организации (если она имеется).

Если имеются периоды, которые не были учтены в расчете, их необходимо перечислить в справке с указанием начала, окончания и основания для не включения.

Образец и бланк справки о среднем заработке за последние 3 месяца 2020 года

Пример заполненного образца справки о среднем заработки за последние три месяца для центра занятости в 2020 году:

Что будет работодателю за невыдачу справки?

Отказ в выдаче бывшему работнику справки для службы занятости является для работодателя неправомерным поступком. Поэтому гражданин вправе обратиться в надзорные органы с соответствующей жалобой. Подать ее можно в государственную инспекцию по труду, прокуратуру или в оба органа сразу.

Тогда действия работодателя будут подвергнуты проверке и наказанию в соответствии с нормами п. 1 ст. 5.27 КоАП. Это предупреждение или штрафы в размере:

- юридическому лицу 30-50 тысяч рублей;

- должностному лицу 1-5 тысяч рублей.

Повторные подобные нарушения ужесточают наказание до штрафа в размере 50-70 тысяч рублей юридического лица и 10-20 тысяч рублей для должностного лица.

Р азмеры пособия по безработице и стипендий, выплачиваемых в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, напрямую зависят от зарплаты гражданина по последнему месту работы. При этом в обязанности бывшего работодателя входит выдача справки о среднем заработке для предоставления ее в службу занятости.

Выплаты безработным

Основы государственной политики содействия занятости населения прописаны в Федеральном законе от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» (далее - Закон о занятости).

Для признания гражданина безработным надо, чтобы он был трудоспособным, не имел работы и , был зарегистрирован в органах службы занятости, искал работу и был готов приступить к ней (абз. 1 п. 1 ст. 3 Закона о занятости). Из данного правила есть и исключения. К примеру, не могут быть признаны безработными граждане, не достигшие 16-летнего возраста, пенсионеры, индивидуальные предприниматели (абз. 3 ст. 2 и п. 3 ст. 3 Закона о занятости).

К сведению

Свернуть Показать

Роструд открыл информационный портал «Работа в России» (www.trudvsem.ru). Это государственный общероссийский банк вакансий, который содержит актуальную информацию региональных служб центров по трудоустройству. Также на сайте можно получить квалифицированную юридическую помощь, ознакомиться с нормативными документами по трудовому законодательству, уточнить адреса и контакты региональных служб занятости.

Государство гарантирует безработным (п. 1 ст. 28 Закона о занятости):

- выплату пособий по безработице (в т.ч. во время болезни);

- выплату стипендий в период профессиональной подготовки, повышения квалификации, переподготовки по направлению органов службы занятости (в т.ч. во время болезни);

- возможность участия в оплачиваемых общественных работах.

Отметим, что размер пособия по безработице и выплачиваемых стипендий напрямую зависит от заработной платы гражданина по последнему месту его работы (см. Таблицу 1). Именно поэтому в пакет документов, предоставляемых гражданином в службу занятости, входит справка о среднем заработке (абз. 1 п. 2 ст. 3 Закона о занятости).

При этом во всех случаях сумма выплат, увеличенных на размер районного коэффициента, не должна быть ниже минимальной величины пособия и не может превышать его максимальную величину (абз. 5 п. 1 ст. 33 Закона о занятости). В 2012 г. минимальная величина пособия по безработице составляет 850 руб., максимальная - 4900 руб. (абз. 2 постановления Правительства РФ от 03.11.2011 № 888 «О размерах минимальной и максимальной величин пособий по безработице на 2012 год»).

В иных случаях пособие по безработице начисляется в первом (6-месячном) периоде выплаты и во втором (6-месячном) периоде выплаты в размере его минимальной величины. К примеру, если гражданин не работал более года, либо в течение предыдущих 12 месяцев не имел оплачиваемой работы более чем 26 недель, либо был уволен за нарушение трудовой дисциплины или другие виновные действия (п. 1 ст. 34 Закона о занятости).

Расчет среднего заработка

В данном случае следует воспользоваться Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным постановлением Минтруда от 12.08.2003 № 62 (далее - Порядок).

Расчетный период

Средний заработок работника исчисляют за последние три календарных месяца - с 1-го до 1-го числа, предшествующих месяцу увольнения (п. 3 Порядка).

Из расчетного периода исключают время, а также начисленные за эти периоды суммы, если (п. 4 Порядка):

- за работником сохранялся средний заработок в соответствии с законодательством;

- работник получал пособие по временной нетрудоспособности либо пособие по беременности и родам;

- работник не работал в связи с простоем, возникшим по вине работодателя, либо по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством;

- работнику предоставлялись дни отдыха (отгулов) в соответствии с законодательством. работнику>

Судебная практика

Свернуть Показать

В определении ВС РФ от 08.06.2006 № КАС06-151 прозвучало, что п. 3 Порядка по своему содержанию не исключает возможность включения в состав расчетного 3-месячного периода последнего месяца работы, в котором было произведено увольнение, если это отвечает интересам работника.

Речь здесь идет о случаях, когда сотрудник увольняется в последний день месяца, и если при таком расчете средний заработок оказывается выше, чем при использовании трех предыдущих месяцев.

Учитываемые выплаты

При расчете среднего заработка следует учесть все предусмотренные системой оплаты труда виды выплат (п. 2 Порядка). К таковым относятся: оклад, надбавки, доплаты, премии и т.д. Отметим, что заработную плату, окончательно рассчитанную по завершении года, учитывают в размере 1/12 за каждый месяц расчетного периода вне зависимости от времени ее начисления (подп. «и» п. 2 Порядка).

Премии и вознаграждения принимают в следующем порядке (п. 9 Порядка):

- ежемесячные за одни и те же показатели - не более одной за каждый месяц расчетного периода;

- за период работы, превышающий один месяц, за одни и те же показатели - не более одной в размере месячной части за каждый месяц расчетного периода;

- вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода вне зависимости от времени начисления.

Может получиться и так, что работником время, приходящееся на расчетный период, отработано не полностью либо имели место исключаемые периоды. В этом случае премии и вознаграждения учитывают пропорционально времени, отработанному в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с зарплатой) (п. 9 Порядка).

Пример 1

Свернуть Показать

Работник уволен из организации 20.02.2012. Рассчитаем учитываемые для среднего заработка выплаты при условии, что:

- должностной оклад составляет 21 000 руб.;

- в ноябре сотрудник отработал 15 из 21 рабочего дня, в декабре - 22 из 22, в январе - 10 из 16 дней;

- ежемесячные премии выплачиваются в организации вместе с заработной платой за данный месяц;

- квартальная (7000 руб.) и годовая премии за 2011 год (15 000 руб.) выплачены в январе 2012 года.

Учитываемые выплаты:

Должностной оклад: 15 000 руб. + 21 000 руб. + 13 125 руб. = 49 125 руб.

Ежемесячные премии: 1500 руб. + 3000 руб. + 1000 руб. = 5500 руб.

Квартальная премия: 7000 руб. / 59 дн. × 47 дн. = 5576,27 руб.

Годовая премия: (15 000 руб. / 12 мес. × 3 мес.) / 59 дн. × 47 дн. = 2987,29 руб.

Учитываемые выплаты за расчетный период:

49 125 руб. + 5500 руб. + 5576,27 руб. + 2987,29 руб. = 63 188,56 руб.

Расчет среднего заработка

Для определения среднего заработка используют средний дневной заработок (п. 7 Порядка).

В свою очередь средний заработок рассчитывают так (п. 7 Порядка):

При этом среднемесячное число рабочих дней в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели (п. 7 Порядка).

Пример 2

Свернуть Показать

Работник уволен из организации 10.09.2012. Рассчитаем среднюю заработную плату работника для предоставления сведений о ее размере в центр занятости при условии, что:

- расчетный период - с 01.06.2012 по 31.08.2012;

- количество рабочих дней в расчетном периоде - 65 дн. (20 дн. + 22 дн. + 23 дн.);

- количество фактически отработанных дней в расчетном периоде - 52 дн.;

- заработная плата в расчетном периоде - 36 400,00 руб.

Средний дневной заработок = 36 400,00 руб. / 52 дн. = 700,00 руб.

Среднемесячное число рабочих дней в расчетном периоде = 65 дн. / 3 мес. = 21,67 дн.

Средний заработок = 700,00 руб. × 21,67 дн. = 15 169,00 руб.

Установление работнику неполного рабочего времени

При установлении работнику неполного рабочего времени средний дневной заработок исчисляют в следующем порядке (п. 7 Порядка):

Суммированный учет рабочего времени

При определении среднего заработка сотруднику, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 8 Порядка):

При этом средний заработок работника определяют так (п. 8 Порядка):

Среднемесячное количество рабочих часов в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели (п. 8 Порядка).

Если работник в расчетном периоде не имел заработной платы или отработанных дней

Может получиться и так, что работник за эти три месяца не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода (к примеру, больничного, командировки, отпуска и т.д.). В этом случае средний заработок рассчитывают исходя из зарплаты, начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка).

А на сайте Управления по труду и занятости населения Алтайского края содержится информация о том, что получение гражданами пособия по безработице путем введения в заблуждение специалистов центров занятости, сокрытия факта занятости, предоставления подложных документов и недостоверной информации влечет:

- взыскание с граждан всей суммы незаконно полученного пособия по безработице и процентов за пользование чужими денежными средствами (ст. 395 и 1102 ГК РФ);

- уголовную ответственность за мошенничество (ст. 159 УК РФ).

Сноски

Свернуть Показать

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ФАЙЛЫ

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ: КОД – ДИП

где: СДЗ

– среднедневная зарплата,

ОЗ

– общая зарплата (за два года);

КОД

– количество отработанных дней по календарю (за два года);

ДИП

– дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре , но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства ().

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

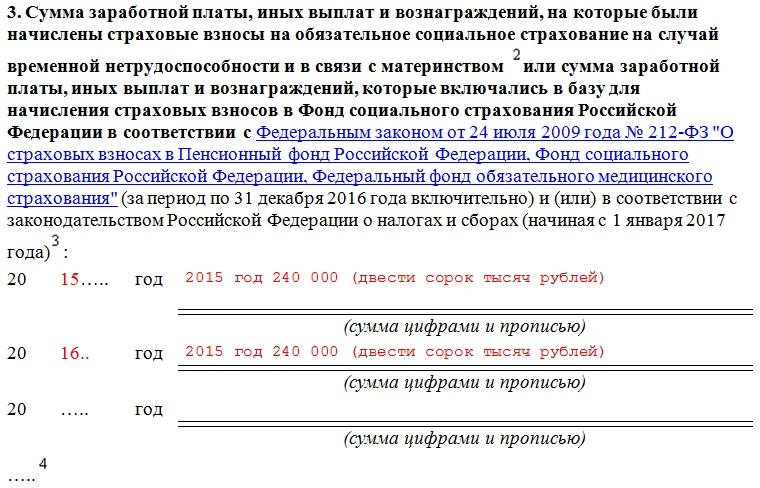

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016

год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год

: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

× Ваш Браузер не осуществляет полноценную поддержку JavaScripts, что может приводить к задержкам работы на страницах портала.

Справка о среднем заработке для определения размера пособия по безработице (стипендии)

Исчисление среднего заработка производится на основании Постановления Министерства труда и социального развития Российской Федерации от 12.08.2003 №62 «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости», зарегистрированного в Минюсте РФ 23.10.2003 (регистрационный №5196).Справка должна быть оформлена работодателем в соответствии с требованиями "ГОСТ Р 7.0.97-2016. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов" (утв. Приказом Росстандарта от 08.12.2016 №2004-ст) и содержать в себе следующие реквизиты: угловой штамп, круглую печать, заверяющую справку, подписи руководителя и главного бухгалтера с расшифровкой, идентификационный номер (ИНН) налогоплательщика. В случае отсутствия у юридического лица углового штампа, в левом верхнем углу справка должна содержать следующую информацию: название юридического лица, наименование вышестоящего органа, если таковой имеется, юридический адрес, телефон. При отсутствии в штате работодателя должности главного бухгалтера справка может быть подписана только руководителем.

В соответствии с п.3 Порядка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих увольнению.

Из расчетного периода для подсчета среднего заработка исключается время, а также начисленные за это время суммы, в соответствии с п.4 Порядка. Если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 4 настоящего Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному.

Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной продолжительности рабочей недели в организации).

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Премии и вознаграждения, фактически начисленные за расчетный период , учитываются при подсчете среднего заработка в следующем порядке:

- ежемесячные за одни и те же показатели – не более одной за каждый месяц расчетного периода;

- за период работы, превышающий один месяц, за одни и те же показатели – не более одной выплаты в размере месячной части за каждый месяц расчетного периода;

- вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год , – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления. При этом, если время приходящееся на расчетный период отработано не полностью, премии и вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

.

| Месяц | Заработная плата. Начислена сумма, (руб.) | Премии и другие выплаты стимулирующего характера. Начислена сумма (руб.) | Отработан. дней (часов) фактически | Кол-во дней/час. подлежащих отработке (по графику) | Периоды с__по__, в течение которых работник не работал, с указанием причин | ||

| месяч. прем. | кварт. прем. |

год. прем. | |||||

| январь 2018 | 38 000 | 10 500 | - | 36 000 | 12 | 17 | с 15 по 19.01 б/лист |

| февраль 2018 | 34 000 | 9 500 | - | - | 16 | 19 | с 26 по 28.02 командировка |

| март 2018 | 36 000 | 10 000 | 25 000 | - | 15 | 20 | с 12 по 16.03 отпуск |

| Итого | 108 000 | 30 000 | 25 000 | 36 000 | 43 | 56 | |

.

Расчет среднего заработка 25 000+(36 000:12)х3=34 000 – сумма квартальной премии и 3/12 годового вознаграждения.

34 000:56х43=26 107,14 руб. – расчетная величина части квартальной премии и годового вознаграждения , которая учитывается при подсчете среднего заработка пропорционально отработанному времени.

(108 000+30 000+26 107,14):43х18,667=71 241,58 руб. – среднемесячный заработок , где 18,667 – среднее кол-во рабочих дней по календарю 5-дневной рабочей недели за январь, февраль, март 2018.